000700模塑科技,000700模塑科技股吧

王者之魏 2025年8月19日 12:08:05 新闻资讯 1829

本文深度延展线索:智能外饰件专利布局进展|墨西哥工厂成本曲线|权质押戒线测算

数据来源:模塑科技年报13、主力资金动向[[2][5]17、产业链调研[[8]18

- 财务专家@财报显微镜:

“1.48亿净利润中5872万来自收益2,主业造能力存疑。若Q2扣非净利未能突破1.37亿3,估值修复或将终止。”

- 技术总监@硬车间:

“发光杠量产进度落后预期8。若2025年无落地问界项目,智能化故事将面临证伪风险。”

- 市场观察者@风口捕手:

“墨西哥产能利用率达80%才能盈亏平衡18。北美电动车销量性,是比技术更致的灰犀牛。”

✍️ 博主

当行业谈论“产替代”时,模塑科技早已在豪华车供应链“虎口夺食”;当资本追逐“智能化”时,其又面临从“制造”到“智造”的惊险一跃。这场转型如同在疾驰的汽车上更换引擎——既要有踩油门的勇气,更需握方向盘的清醒。

章:被低估的“汽车外饰隐形冠

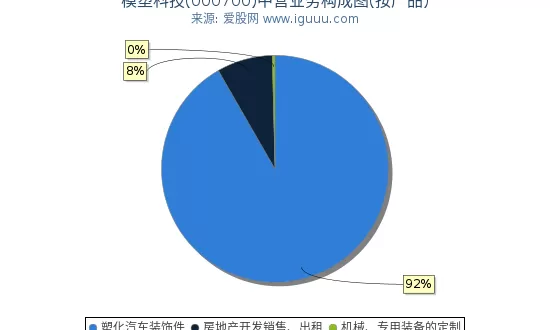

当一辆特斯拉Model Y与宝马iX3并排停放时,很少有人注意到它们杠上的共同标签——模塑科技(000700)。这家年产能超600万套的杠巨头6,凭借34年技术沉淀,悄然垄断了中豪华车外饰件市场头把交椅8。从桑塔纳的上汽独家供应商,到如今包揽A(宝马、、)心车型杠18,其无锡、沈阳、墨西哥的布局,正成为读懂中汽车供应链升级的关键切片。

第三章:墨西哥工厂的“地缘注”

为避开贸易壁垒,模塑科技2016年押注墨西哥名华18。这场豪正在兑现:2022年北美新能源车企订单量产带动海外营收占比升至24%18,2023年再获Lucid豪华电动车定点18。但硬背面是地缘风险——对中汽车零部件的关壁垒持续加码,墨工厂虽规避部分风险,却面临当地工会成本激增压力。当“出海”成为必选项,供应链韧性比利润率更致。

第二章:新能源狂潮下的“危险机遇”

2023年成为模塑科技的转折年:一边是传统燃油车客户、华晨宝马贡献稳定现金流13,另一边新能源订单如般涌入——特斯拉北美订单落地墨西哥工厂18,内“蔚小理”渗透率突破30%6,赛力斯问界M7杠生产线更在智选车单后紧急扩产19。这种“新旧动能转换”带来甜蜜烦恼:2025Q1净利润逆势增长2.74%2,但利率仅20.94%5,远低于智能座舱等新兴赛道,技术附加值的天花板究竟在哪?

第五章:资本市场的信任裂痕

尽管基本面回暖,影仍未消散:28.9%权质押比例7如悬顶之剑,2020年虚增利润虽时效临近,但者记忆犹新7。北向资金动向更显分歧:2024年6月单日净买入181万元16,8月又现430万元主力资金撤离17。当产业资本看好产能扩张,金融资本却忌惮财务风险,这种撕裂感恰是当前估值矛盾的缩影。

第四章:智能化的“诺基亚时刻”

传统杠正被重新定义。模塑科技与马瑞利、宁波华翔的合作8,露其更大的野心:将发光格栅、激光达集成、轻量化复合材料注入外饰件。特斯拉Cybertruck的一体化杠已印证这一趋势——未来杠不再是塑料件,而是“智能感知外骨骼”。但技术突围需要真金白银:2024年研发投入仅占营收3.2%13,对比博世等Tier1超10%的研发占比,模塑的“技术护城河”尚需夯实8。

【资深观察团观点】

- 产业分析师@链上引擎:

“模塑的护城河在于豪华车认证壁垒——宝马杠供应商认证需5年18,但新能源车企更看重速度。其沈阳数字化工厂将成胜手8。”

杠龙头的十字路口:左手A,右手特斯拉的突围战

——模塑科技的产业链野望与暗流涌动

以下是为“000700模塑科技”撰写的行业深度分析文章,结合公开资料与行业趋势,以层层递进方式展开,文末附资深点评人观点:

相关问答

000700模塑科技做什么的 答:000700模塑科技是一家从事模塑技术的公司,主要业务包括以下几个方面:研发和生产模塑技术相关的设备:这些设备用于将熔融的塑料注入模具中,是模塑技术的重要组成部分。研发和生产模塑技术相关的工具和材料:这些工具和材料用于辅助模塑过程,确保产品的质量和生产效率。满足市场对于塑料制品的需求:通过提供高质量 滚塑设备研究院 企业回答:旭日滚塑科技有限公司是一家全球性滚塑技术研发平台的科技型企业,现已发展成为涵盖滚塑机械、滚塑模具、滚塑制品三大板块的民营企业。公司生产的“旭天”牌滚塑机目前是国际上较节能环保的滚塑机之一, 可以做到和市面上常规设备相比节能,成型... 000700股票(000700股票主要做什么的) 答:000700股票(模塑科技)主要从事的业务包括:汽车零部件的开发、生产和销售:主要产品:汽车保险杠、防擦条、门槛、轮眉、扰流板等汽车装饰件。生产能力:年汽车保险杠生产能力达300万套以上,是中国领先的汽车外饰件系统服务供应商。主要客户:包括华晨宝马、北京奔驰、上海通用、上海大众、捷豹路虎、沃尔沃、...